PSL

Sosyal Güvenlik Mevzuatı

- BÖLGESEL TEŞVİK UZADI

5510 Sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanununun 81 inci Maddesinin İkinci Fıkrası Uyarınca, Sigorta Primine Esas Kazanç Alt Sınırı Üzerinden Uygulanacak İlave Puan, İlave Puan Uygulanacak İller ve Uygulama Süresi Hakkındaki 30/5/2013 Tarihli ve 2013/4966 Sayılı Bakanlar Kurulu Kararının Eki Kararda Değişiklik Yapılması Hakkında Karar 23/02/2020 tarihli resmi gazetede yayımlandı. Buna göre 51 İl ile Gökçeada ve Bozcaada da 31/12/2020 tarihine kadar uygulanmaya devam edecektir. Daha önce verdikleri kanun numaraları ile (46486 – 56486 – 66486) bildirmeye devam edebileceklerdir.

- 2019 YILI ASGARİ ÜCRET DESTEĞİ GENELGESİ

KONU: 2019 Yılı Asgari Ücret Desteğine İlişkin SGK Genelgesi Yayınlandı.

30 Ocak 2019 tarihli Resmi Gazete’de yayımlanan 7162 Sayılı Kanun’un 10 uncu maddesiyle, 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanununa eklenen geçici 78 inci madde ile asgari ücret desteğinin 2019 yılında da devam ettirilmesi sağlanmış ve bu konu 2019/25 Sayılı Sirkülerimiz ile duyurulmuştu.

Bu defa, konuya ilişkin detaylı açıklamaların yer aldığı 22/03/2019 tarihli ve 2019/8 sayılı SGK Genelgesi yayınlanmıştır.

Söz konusu Genelgede;

-

Kapsama giren sigortalılar,

-

Destekten yararlanılacak prim ödeme gün sayısının hesaplanması,

-

Günlük asgari ücret destek tutarının hesaplanması,

-

Destekten yararlanmaya ilişkin usul ve esaslar,

-

Sigorta primlerinin işveren ve sigortalı hisselerinin tamamının devlet tarafından karşılandığı durumlarda verilecek destek tutarı,

-

Alt işvereni bulunan işyerleri ve alt işverenlerle ilgili işlemler,

-

İhale makamlarınca destekten yararlanan işverenlerin hakedişlerinden yapılacak kesintilere ilişkin usul ve esaslar,

-

Ev hizmetlerinde 10 gün ve daha fazla çalıştırılan sigortalılar

hakkında açıklamalara yer verilmiştir.

Yapılan açıklamalardan öne çıkan bazı hususlar aşağıda özetlenmiştir.

- Asgari ücret desteği, uzun vadeli sigorta kollarına (malullük, yaşlılık ve ölüm sigortası) tabi olan sigortalılar için verilen 1, 4, 5, 6, 13, 14, 20, 24, 28, 29, 30, 31,32, 33, 34, 35, 36, 37, 47, 51, 52, 53, 54, 55, 90, 91, 92 nolu belge türlerini kapsamaktadır. Dolayısıyla uzun vadeli sigorta kollarına tabi tutulmayan sigortalılar bakımından söz konusu destekten yararlanılması mümkün bulunmamaktadır.

- Buna karşın belge verilmemesine rağmen uzun vadeli sigorta kollarına tabi olan 5510 sayılı Kanunun ek 9 uncu maddesinin birinci fıkrası kapsamındaki sigortalıları (Ev hizmetlerinde çalışanlar ve konut kapıcılığı) çalıştıran işverenlerde anılan destekten yararlanacaktır. Öte yandan uygulama, işsizlik sigortası primleri hariç yapılacağından, işsizlik sigortasına ait sigortalı ve işveren primleri bu destek kapsamında karşılanmayacaktır.

- 2018 yılının esas alınacak ilgili ayında yasal süresinde veya yasal süresi dışında verilen veya re’sen düzenlenen asıl, ek belgelerin/beyannamelerin toplamından iptal nitelikteki belgelerdeki/beyannamelerdeki gün sayısı düşülerek toplam prim ödeme gün sayısı hesaplanacaktır. Bu nedenle elde işlem yapmayı gerektirecek rapor, mahkeme kararları vs. varsa işlemlerinin bir an önce yapılması gerekmektedir.

- 2018 yılının aynı ayında uzun vadeli sigorta kollarım içeren belge türlerinden bildirilen ve günlük sigorta primine esas kazanç tutarı 102 TL nin altında olan sigortalıların toplam prim ödeme gün sayıları esas alınacaktır. Öte yandan, 2018 yılının aynı ve müteakip aylarında bildirimde bulunulmamış veya bildirimde bulunulmuş olmasına rağmen;

– (0) gün (0) kazanç bildirilmiş olması halinde,

– Yapılan bildirimlerin uzun vadeli sigorta kollarına ilişkin belge türleri dışında yapılmış olması halinde,

bu ayı takip eden ilk bildirim yapılmış ayın aylık prim ve hizmet belgesindeki/muhtasar ve prim hizmet beyannamesindeki bildirimleri esas alınacaktır. Takip eden ay/aylarda da bildirim yapılmamış olması halinde bildirim yapılmayan dönemler hakkında ilk defa 2019 yılında tescil edilmiş işyeri gibi işlem yapılacaktır.

- 2018 yılı Ocak ila Kasım ayı/döneminde uzun vadeli sigorta kollarından aylık prim ve hizmet belgeleri veya muhtasar ve prim hizmet beyannameleri ile bildirimi yapılan 4/(a) bendi kapsamındaki sigortalı sayısının ortalaması

– 500 ‘ün altında olan işyerleri için günlük 5 TL,

– 500 ve üzerinde olan işyerleri için günlük 3,36 TL

destek sağlanacaktır.

- Ortalama sigortalı sayısı, işyerinin 2018/Ocak ila 2018/Kasım ayı/dönemi arasında SGK’ye bildirilmiş olan toplam sigortalı sayısının, aynı ay/dönem aralığında SGK’ye bildirim yapılmış ay/dönem sayısına bölünmesi suretiyle bulunacaktır.

- Ortalama sigortalı sayısının tespitine esas olan 2018/Ocak ila 2018/Kasım ayları/dönemleri arasında bazı aylarda sigortalı çalıştırılmamış olması halinde, ortalama sigortalı sayısı, bildirim yapılmış aylardaki toplam sigortalı sayısının bildirim yapılmış ay/dönem sayısına bölünmesi suretiyle hesaplanacaktır.

- Asgari ücret desteğine esas günlük tutarın belirlenmesi 2018 yılı Ocak ila Kasım ayı/döneminde uzun vadeli sigorta kollarından aylık prim ve hizmet belgeleri veya muhtasar ve prim hizmet beyannameleri ile bildirimi yapılan 4/(a) bendi kapsamındaki sigortalı sayısının ortalamasına bağlı olduğundan, cari ayda bildirilen sigortalı sayısının 500’ün altında veya üstünde olması verilecek günlük destek tutarının belirlenmesinde dikkate alınmayacaktır.

- Asgari ücret desteğiyle sağlanacak indirim tutarı, ilgili ayda verilecek aylık prim ve hizmet belgesindeki/muhtasar ve prim hizmet beyannamesindeki prim ödeme gün sayısının 3,36 veya 5,00 TL rakamı ile çarpımı suretiyle hesaplanacak ve takip eden ay/aylardan doğan sigorta prim borçlarına mahsup edilecektir.

- Destekten yararlanılabilmesi için, işverenler 2019 yılına ait aylık prim ve hizmet belgesini/muhtasar ve prim hizmet beyannamesini yasal süresi içinde vereceklerdir. Buna göre yasal süresi içinde verilen asıl ve ek belgelerdeki/beyannamelerdeki toplam gün sayısından yine yasal süresinde verilen iptal belgelerdeki/beyannamelerdeki gün sayısı düşülerek yararlanılabilecek prim ödeme gün sayısı hesaplanacaktır.

- Aylık prim ve hizmet belgesinin/muhtasar ve prim hizmet beyannamesinin yasal süresi içinde verilmemesi halinde belgelerin/beyannamelerin yasal süresinde verilmediği aylar için destekten yararlanılamayacaktır.

- 2019 yılı öncesi tescil edilmiş olan işyerleri için uygulanacak olan asgari ücret desteğinde işverenler Kuruma vadesi geçmiş borcu olsa dahi destekten yararlanılabileceği gibi, aylık prim ve hizmet belgesinden/muhtasar ve prim hizmet beyannamesinden kaynaklanan prim borçlarının ödenmiş olma şartı da bulunmamaktadır.

- Destekten yararlanılacak ayda/dönemde aylık prim ve hizmet belgesi/muhtasar ve prim hizmet beyannamesi ile 4/(a) bendi kapsamında uzun vadeli sigorta kollarından bildirilen sigortalıların sayısının, 2018 yılı Ocak ila Kasım ayı/döneminde aylık prim ve hizmet belgesi/muhtasar ve prim hizmet beyannamesi ile 4/(a) bendi kapsamında uzun vadeli sigorta kollarından en az sigortalı bildirimi yapılan aydaki/dönemdeki sigortalı sayısının altında olması halinde, en az sigortalı sayısının altında bildirim yapılan ayda/aylarda destekten yararlanılamayacaktır.Buna göre; destekten yararlanılacak aydaki/dönemdeki sigortalı sayısı ile en az sigortalı bildirimi yapılan aydaki/dönemdeki sigortalı sayısının tespitinde;- Gün bildirimi yapılmayan (0 gün bildirilmiş) sigortalılar ile uzun vadeli sigorta kollarından bildirimi yapılmayanlar dikkate alınmayacaktır. Dolayısıyla, 2, 7, 12, 19, 21, 22, 23, 25, 39, 41, 42, 43, 44, 45, 46, 48, 49 ve 50 nolu belge türleri ile yapılan bildirimler dikkate alınmayacaktır.- Her bir ayda çalışan sigortalı sayısı, ilgili dönemlerde Kuruma verilmiş asıl ve ek nitelikteki aylık prim ve hizmet belgelerinde/muhtasar ve prim hizmet beyannamelerinde kayıtlı sigortalı sayısından, iptal nitelikteki aylık prim ve hizmet belgelerinde/muhtasar ve prim hizmet beyannamelerinde kayıtlı sigortalı sayısı düşülmek suretiyle tespit edilecektir.- Bir sigortalının işten ayrılmasını müteakip aynı ay içinde ayrıldığı işyerinde tekrar işe başlamış olması halinde, bu sigortalı için ilgili aylık prim ve hizmet belgesinde/muhtasar ve prim hizmet beyannamesinde iki ayrı kayıt yer almakla birlikte, sigortalı sayısının tespitinde bu nitelikteki kayıtlardan mükerrer olanlar dikkate alınmayacaktır.

– Aylık prim ve hizmet belgelerinde/muhtasar ve prim hizmet beyannamelerinde, bir sigortalının birden fazla belge türü/kanun türü ile bildirilmiş olması halinde, bu sigortalı için ilgili dönemde iki ayrı kayıt yer almakla birlikte, sigortalı sayısının tespitinde bu nitelikteki kayıtlardan mükerrer olanlar dikkate alınmayacaktır.

– Ay içinde işe giren veya işten çıkan sigortalılar da hesaplamaya dahil edilecektir.

- Asgari ücret desteğiyle sağlanacak indirim tutarı, ilgili ayı takip eden ay/aylardan doğan sigorta prim borçlarına mahsup edilecektir. İşverenin 2.3.2020 tarihine kadar destekten yararlandığı işyerinden kaynaklı mahsup edilecek prim borcunun olmaması dolayısıyla alacaklı olması durumunda alacaklı olduğu tutar, işverenin Kuruma olan diğer borçlarına (idari para cezası dahil) mahsup edilecektir. Mahsup edilecek başka borcunun olmaması durumunda, 5510 sayılı Kanun’un “Primlerin ödenmesi” başlıklı 88 inci maddesinin onaltıncı fıkrası hükümleri dikkate alınacaktır.

Söz konusu Genelgeye aşağıdaki bağlantı yoluyla ulaşabilirsiniz.

-

- 2019 ASGARİ ÜCRET DESTEĞİ HAKKINA

1- Asgari Ücret Desteğinin tutarı ne kadar olacak?

Geçtiğimiz yıllarda işçi başına 100 TL olarak uygulanan desteğin tutarı, 2019’da işyeri çalışan sayısına göre farklılık gösterecek. 500’den az çalışanı olan işyerlerinde destek kapsamına giren işçi başına günlük 5 TL, aylık 150 TL verilirken, 500 (dahil) üzerinde işçisi olan işyerlerinde desteğin tutarı günlük 3,36, aylık 100,8 TL olacak. Genel olarak teşvik sisteminde işçi sayısındaki artış teşvik tutarını da artırırken, asgari ücret desteğinde durum bunun tersi olarak işleyecek. Örneğin 490 kişi için73.500 TL destek alan işveren, 510 kişi için 51.408 TL destek alabilecek.

2- 2019 Asgari Ücret Desteğinde 500 işçi sayısında hangi ay esas alınacak?

İşyerinin 500’den az mı yoksa fazla mı işçi çalıştırdığı tespit edilirken cari ay çalışan sayısına değil, 2018 yılı çalışan ortalamasına bakılacak. Buna göre 2018 yılı Ocak-Kasım dönemi onbir aylık ortalama işçi sayısı 500’ün altındaysa 150 TL, 500 ve üzerinde ise 100,8 TL destek verilecek.3- Asgari Ücret Desteği kapsamına giren işçiler nasıl belirlenecek?

İşyerinde hangi personellerin asgari ücret desteği kapsamına girdiği belirlenirken, 2019 yılı cari ay toplam prim ödeme gün sayısı esas alınacak. Fakat bu prim gün sayısı 2018 yılı aynı ayında, brüt 102 TL ve altında kazançla bildirilen prim gün sayısını geçemeyecek. Örneğin 2019 Ocak ayında işyerindeki toplam prim ödeme gün sayısı 1500 fakat 2018 Ocak ayında 102 TL altındaki prim ödeme gün sayısı 1100 ise, işverene (1100 x 5) 5.500 TL destek verilecek.

Öte yandan 2019 yılında ilk defa açılan işyerlerinde 2018 yılı ile karşılaştırma imkanı bulunmadığından, bu işyerlerine 2019 yılı toplam prim gün sayısı kadar destek verilecek. Toplu iş sözleşmesi kapsamında bulunan sendikalı işyerlerinde ise 2018 yılı için prime esas kazanç sınırı 102 TL yerine 203 TL olarak uygulanacak.4- Cari ay işçi sayısı Asgari Ücret Desteğinden yararlanmada belirleyici mi?

Evet, belirleyici olacak. 2019 yılı asgari ücret desteği uygulamasında, önceki yıllarda yer verilmeyen bir şarta daha yer verildi. Buna göre işveren, 2018 yılı oniki ayı boyunda uzun vadeli sigorta kollarından en az işçi bildirdiği aydaki çalışan sayısının altına düşerse, destekten yararlanamayacak. Örneğin 2018 yılında en düşük sayıda sigortalı bildirimi 245 kişi ile Ağustos ayında gerçekleşmişse, 2019 yılında işveren 245 kişinin altında bildirim yaptığı aylarda asgari ücret desteğinden yararlanamayacak.5- Asgari Ücret Desteğinden mahrum kalma halleri nelerdir?

İşverenin asgari ücret desteğinden yararlanabilmesi için prim ve hizmet belgelerini yasal süresinde SGK’ya vermesi, primleri yine yasal süresinde ödemesi gerekiyor. Aksi halde bu aylarda destekten yararlanamıyor. Fakat prim borcunu yapılandıran veya taksitlendiren işverenler destekten yararlanabiliyor. İşyerinde sigortasız işçi çalıştırdığı tespit edilen işverenler ise destekten mahrum bırakılıyor.6- Linyit ve kömür madenlerinde Asgari Ücret Desteği nasıl uygulanacak?

Linyit ve taşkömürü maden işyerlerinde, yer altında çalışan işçiler için asgari ücret normal ücretin iki katı olarak uygulanıyor. Dolayısıyla bu işyerlerinde destek kapsamına girecek işçiler belirlenirken, diğer işyerlerindeki gibi 102 TL değil, 271 TL brüt kazanç sınırı olarak esas alınıyor. Fakat her halükarda 2018 yılı ilgili ayındaki toplam prim ödeme gün sayısının yarısını geçemiyor. Örneğin 2019/Şubat ayı prim ödeme gün sayısı 8000, 2018/Şubat ayı 271 TL altındaki prim gün sayısı 6500 olsun. 2018/Şubat ayı toplam prim gün sayısının yarısı da 5000 ise, bu işyerinde 2019/Şubat ayı için uygulanacak destek tutarı (5000 x 5) 25.000 TL’dir.7- İhale konusu işlerde asgari ücret desteği verilecek mi?

Genel kural, özel sektörün üstlendiği ihale konusu işyerlerine de asgari ücret desteğinin verilmesidir. Fakat sözleşmesinde fiyat farkı ödeneceği öngörülen hizmet alımlarında, ihale dokümanında personel sayısının belirlendiği ve haftalık çalışma saatinin tamamının idarede kullanılmasının öngörüldüğü işçilikler içinişverenin aldığı asgari ücret desteği kadar tutar, ilgili idare tarafından hakedişten düşülecektir.8- Diğer teşviklerle birlikte asgari ücret desteği alınabilir mi?

Evet, alınabilir. İşverenin diğer devlet desteği ve teşviklerinden yararlanması, asgari ücret desteğini almasına engel oluşturmuyor.9- Asgari Ücret Desteği için başvuru gerekiyor mu?

Hayır, asgari ücret desteği için herhangi bir başvuru gerekmiyor. İşlemler SGK tarafından sistemden gerçekleştiriliyor. Hesaplanan destek tutarı, bankada ödeme esnasında toplam tahakkuk tutarından düşülüyor. Fakat destekten mahrum kalmama adına, işyeri bazında 2018 yılında en düşük personel bildirilen aya göre cari ayları takip etmekte fayda var. Özellikle birden fazla şubesi bulunan işyerleri için bu takip ödem taşıyor.10- Asgari Ücret Destek tutarını nereden takip edebiliriz?

Aylık olarak asgari ücret desteğinden ne kadar yararlandığınızı SGK E-Bildirge sistemi “Aylık Prim ve Hizmet Belgesi İşlemleri” linkini tıklayarak “6661 Sayılı Kanun Gereği Asgari Ücret Destek Tutarları” linkinden görebilirsiniz. - SGK İŞE GİRİŞ BİLDİRGESİNDE DİKKAT EDİLECEK HUSUSLAR

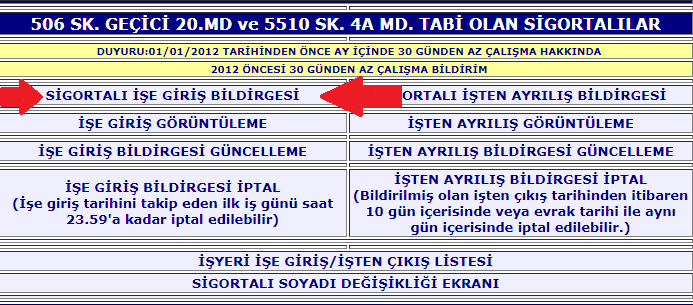

İşe başlamasına karar verilen bir işçi için ilk yapılması gereken işlemlerden biri, çalışanı SGK’ya bildirmektedir. Çalışanın sigortalı olabilmesi için ilk şart işe başladığı tarihin işveren tarafından ya da kendisi tarafından sigortaya bildirilmesidir. ” SGK İşe Giriş Bildirimi ” denilen bu işlem yaygın olarak işveren tarafından yapılır.

Sigortaya sigortalılığın başladığını bildirme işlemi, e-SGK üzerinden online olarak yapılabilmektedir. İşlemi gerçekleştiren kişinin bilmesi gereken detayları bu yazımızda hem görsel hem de yazılı olarak sizlere aktaracağız.

SGK işe giriş için dikkat edilmesi gereken noktalar:

- Standart bir işe giriş işlemi yapılacak ise, personelin işe başlayacağı tarihten en geç bir gün öncesinde tamamlanmalıdır.

- Yanlış yapılan bir işe giriş işlemi ise en geç işe başlanan günün ertesi günü gece 23:59’a kadar iptal edilebilmektedir.

- Yapılacak olan işe giriş işlemi eğer nakil işlemi ise, nakil çıktığı iş yerinden itibaren 1 ay süre ile işe giriş yapılabilmektedir.

- Kuruma ilk defa iş yeri bildirgesi verilecek iş yerlerinde ise, ilk defa sigortalı çalıştırmaya başlanılan tarihten itibaren 1 ay içinde çalışmaya başlayan sigortalılar için, çalışmaya başladıkları tarihten itibaren en geç iş yeri bildirgesinin verildiği bir aylık sürenin dolduğu tarihe kadar, kuruma sigortalı işe giriş bildirgesi verilmesi mümkündür.

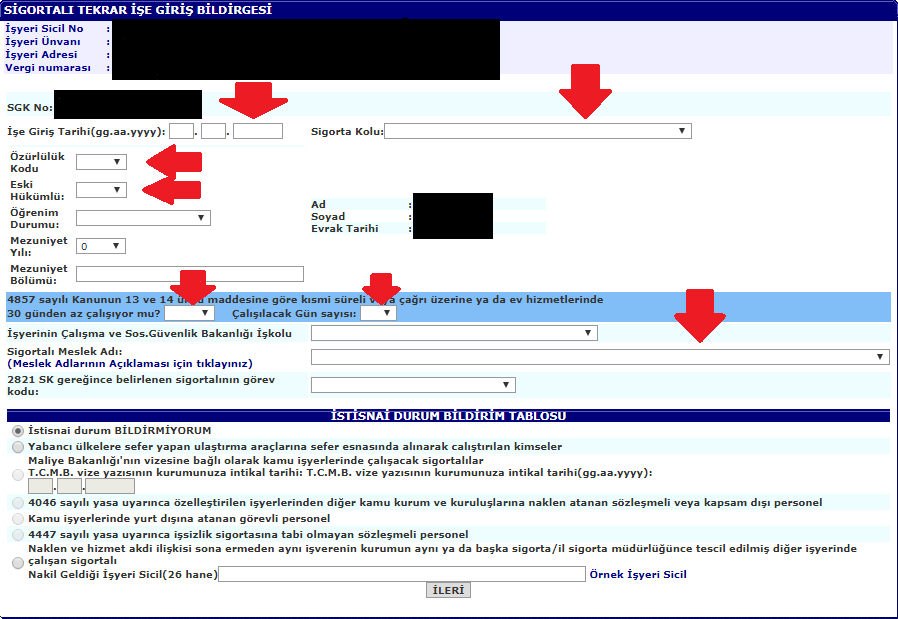

SGK işe giriş yapılırken hangi adımlar izlenir ve hangi alanlar doldurulmalıdır?

- İşe giriş tarihi

- Sigorta kolu

- Meslek kodu

- Özürlülük kodu (Varsa)

- Hükümlülük kodu (Varsa)

- Kısmı Çalışan ise 30 günden az çalışıyor mu alanı

- Nakil ise nakil geldiği is yeri sicil numarası

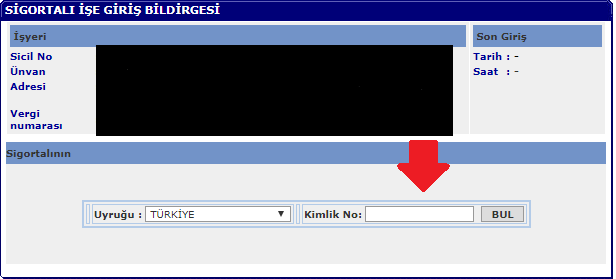

İlk olarak SGK işe giriş ekranına bağlanıyoruz ve sigortalı ise giriş bildirgesine tıklıyoruz.

Daha sonra karşımıza çıkan ekranda sigortalının TC kimlik numarasını giriyoruz.

Daha sonra karsımıza çıkan ekranda;

İşe giriş tarihini kontrol ederek doğru bir şekilde giriyoruz.

Sigorta kolu kısmında seçilmesi gereken sigorta kolunu seçiyoruz.

Özürlülük kodu var ise eveti yok ise hayırı seçiyoruz.

Eski hükümlü ise eveti değil ise hayırı seçiyoruz.

Kısmi çalışan ise eveti seçip gün sayısını 1 seçiyoruz Kısmi değil ise hayırı seçiyoruz.

Meslek kodu kısmına meslek kodunu giriyoruz.

İse giriş nakil ise en alt kısımdaki alana nakil geldiği iş yeri sicil numarasını giriyoruz.

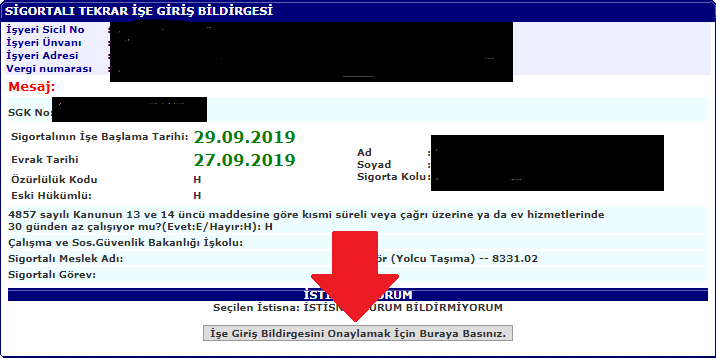

Köprüden önce son çıkış;

Bu işe giriş işleminin onaylanmasının ardından sistem size “SGK İşe Giriş Bildirgesi” adı verilen işlemin yapıldığına dair bir gösterge olan barkodlu çıktıyı verecektir.

Bu işe giriş işleminin onaylanmasının ardından sistem size “SGK İşe Giriş Bildirgesi” adı verilen işlemin yapıldığına dair bir gösterge olan barkodlu çıktıyı verecektir.Kaynak:https://iskanunu.com/sizin-sorduklariniz/sgk-ise-giris-islemlerinde-bunlara-dikkat/

- İŞ KAZASI İNCELEMELERİ

SGK, iş kazası incelemelerinde İş Kazası Tespit Komisyonunca iş kazası olup olmadığına karar verilememesi halinde, ölümle sonuçlanan iş kazası incelemelerinin SGK Müfettişleri tarafından, ölümle sonuçlanmayan diğer iş kazası incelemelerinin ise SGK denetmenleri tarafından yapılacaktır.

Sosyal Güvenlik Kurumu, Kısa vadeli Sigorta Kolları uygulamalarının usul ve esaslarının açıklandığı 2016/21 sayılı genelge ve 2019/20 sayılı genelge ile değişiklikler yapmıştır. Buna göre;

1) İş Kazası Tespit Komisyonunca, sigortalının maruz kaldığı olayın iş kazası olup olmadığına karar verilememesi halinde veya Komisyonca olayın iş kazası olmadığı kararına yeni bilgi ve belgelerle itiraz edilmesi halinde, olay ölümle sonuçlanmış ise, iş kazası incelemesi SGK Müfettişlerince, diğer hallerde ise SGK Denetmenlerince yapılacaktır.

2) Sigortalının maruz kaldığı olayda ölmesi halinde, Kısa Vadeli Sigorta Servisi veya İş Kazası Tespit Komisyonu tarafından iş kazası tespiti yapılanların dosyaları, sorumluluk ve kusur oranlarının tespiti için SGK müfettişlerine aktarılacaktır. İş Kazası Tespit Komisyonu tarafından iş kazası tespiti yapılamayanların dosyaları da hem iş kazası incelemesi hem de sorumluluk ve kusur oranlarının tespiti için SGK müfettişlerine aktarılacaktır. Belirlenen kusur oranlarına göre ilgililerden rücu işlemleri yapılacaktır.

3) Sigortalı bildirimi yapılmayan kişilerin iş kazası geçirmesi halinde, ölümle sonuçlanan olaylar SGK Müfettişlerince, diğer hallerde ise SGK Denetmenlerince incelenecektir.

4) İş kazası veya meslek hastalığı soruşturmaları sonucu düzenlenen denetim raporlarında, sigortalının ağır kusurlu olduğunun ve kusur derecesinin de belirtilmesi halinde geçici iş göremezlik ödeneği ağır kusur derecesi esas alınarak 1/3 oranında eksiltilerek ödenecektir. Ancak raporda “ağır kusur” ifadesi yer almakla birlikte kusur derecesi yazılmamış ise geçici iş göremezlik ödeneği %5 oranında kesinti yapılmak suretiyle ödenecektir.

5) SGK tarafından iş kazaları ile ilgili olarak yapılan soruşturmalarda düzenlenen raporlarda işveren, sigortalı veya üçüncü kişinin fiillerinin Kanunun 21 ve 22’nci maddeleri kapsamında bulunduğunun belirtilmesi, ancak aynı konuda iş müfettişlerince düzenlenen raporda işveren, sigortalı ve üçüncü kişinin fiilinin anılan Kanunun aynı maddeler kapsamında olduğunun değerlendirilmesi ile birlikte kusur derecelerinin de belirtilmesi durumunda, iş müfettişi raporunda önerilen kusur derecelerine göre işlem yapılacaktır.

6) Kısa Vadeli Sigorta Servisi veya İş Kazası Tespit Komisyonu tarafından iş kazası tespiti yapılan olayın, denetim raporu sonucunda iş kazası olmadığının anlaşılması halinde, olay hastalık vakası olacağından ödenen geçici iş göremezlik ödeneğinin ilk 2 güne denk gelen kısmı geri alınacaktır. Şayet sigortalı hakkında ödeneğe esas iş göremezlik raporunun başladığı tarihten önceki son bir yıl içinde en az 90 gün kısa vadeli sigorta primi bildirilmemiş ise ödenen geçici iş görmezlik ödeneği ile sürekli iş göremezlik gelirinin tamamı geri alınacaktır.

7) Sigortalının raporlu olduğu ayda, rapor süresi ile SGK’ya bildirilen gün sayısının 30 günden fazla olması halinde, sigortalı adına “çalışmadı” şeklinde bildirim yapılmadığı sürece geçici iş göremezlik ödeneği ödenmeyecektir.

Örnek-1: 23/08/2019 – 27/08/2019 tarihleri arasında istirahatli olan sigortalı adına Ağustos/2019 ayı için aylık prim ve hizmet belgesinde 30 günlük prim bildirilmiş ve ayrıca çalışılmadığına dair bildirim yapılmamıştır. Bu durumda sigortalı adına “çalışmadı” şeklinde bildirim yapılmadığı sürece geçici iş göremezlik ödeneği ödenmeyecektir.

Örnek-2: 01/06/2019 – 09/06/2019 tarihleri arasında istirahat raporu bulunan sigortalı adına aylık prim ve hizmet belgesi ile Haziran/2019 ayı için 25 günlük prim bildirilmiş ve eksik gün nedeni olarak “12-Birden Fazla” seçimi yapılmıştır. Bu durumda eksik gün süresi ile istirahat süresi uyumlu olmadığından ve eksik gün nedeni “1-İstirahat” olarak bildirilmediğinden, sigortalı adına “çalışmadı” şeklinde bildirim yapılmadığı sürece geçici iş göremezlik ödeneği ödenmeyecektir.

Örnek-3: 06/05/2019 – 15/05/2019 tarihleri arasında istirahat raporu bulunan sigortalı adına aylık prim ve hizmet belgesi ile Mayıs/2019 ayı için 5 günlük prim bildirilmiş ve eksik gün nedeni olarak “12-Birden Fazla” seçimi yapılmıştır. Bu durumda sigortalı adına bildirilen prim gün sayısı, istirahat süresine uyumlu kabul edilecek ve bildirim süresinin geçmiş olması ancak herhangi bir yöntemle çalışılmadığına dair bildirim yapılmamış olması halinde geçici iş göremezlik ödeneği ödenecektir.

- Kâğıt ortamında düzenlenen ve SGK’ya gönderilen raporlar için çalışılmadığına dair bildirim, istirahatin bittiği tarihin içinde bulunduğu aya ait APHB’nin verilme süresi bitimine kadar yapılacaktır. Kağıt ortamında düzenlenen raporlar e-Ödenek manuel rapor kayıt giriş ekranından kaydedilebilmekte olup, kaydedildiği anda işveren ekranlarında görüntülenebildiğinden bu şekilde kaydedilen raporlar için işverene bildirim yapması yönünde ayrıca tebligat gönderilmeyecektir. Bu şekilde kaydedilen raporlar için işveren ekranına düştüğü tarihin içinde bulunduğu aya ait APHB verilme süresine kadar işveren tarafından bildirim yapılması gerekmektedir. Anılan ekrandan kaydedilemeyen raporlar için ise işverenin söz konusu rapordan haberdar olamayabileceği de göz önüne alınarak İPC uygulanmadan önce çalışılmadığına dair bildirim yapması yönünde işverene tebligat gönderilmesi gerekmektedir.

8) Tebellüğ tarihinin içinde bulunduğu aya ait APHB verilme süresine kadar işveren tarafından bildirim yapılması gerekmektedir. Bu şekilde işverence bildirim yapılmaması veya geç bildirim yapılması halinde İPC uygulanacaktır. Ancak, işyerlerinde SGK’nın denetim ve kontrolle görevli memurlarınca yapılacak denetim ve kontrollerde söz konusu bildirimin geç yapıldığının tespiti halinde ise idari para cezaları yukarıda belirtilen tebligat yapılmadan uygulanacaktır.

9) Meydana gelen bir iş kazasında, işverenin kastı ya da mevzuata aykırı bir eylemi mevcut ise sigortalıya ödenen geçici iş göremezlik ödeneği için işveren sorumlu tutulacak ve işverene kusuru oranında başvurulacaktır. Eldeki bilgi ve belgelerde işverenin kusurlu olduğu belirtilmekle birlikte kusur oranına yer verilmemişse, ödenen geçici iş göremezlik ödemelerinin tamamı olayda kastı veya kusuru bulunan işverene rücu edilecektir.

Örnek-4: 23/08/2019 tarihinde meydana gelen ölümlü olmayan iş kazası sonucu sosyal güvenlik denetmeni tarafından düzenlenen raporda işverenin %80, sigortalının ise %20 oranında kusurlu olduğu (ağır kusur ifadesine yer verilmemiştir) tespit edilmiştir. Söz konusu iş kazası sonucu sigortalıya verilen 10 günlük istirahat raporuna istinaden sigortalıya ödenen 3000 TL geçici iş göremezlik ödeneğinin işverenin kusur oranına (%80) tekabül eden 2400 TL’nin işverenden tahsil edilmesi gerekmektedir.

10) Hastalık vakalarında yapılacak rücu işlemleri için kusur oranları tespit edilmesi gerektiği hallerde, kamu kurum ve kuruluşlarından veya kolluk kuvvetlerinden SGK’ ya intikal eden rapor ve tutanaklar ile mahkeme kararlarında belirtilen oranlara göre kısa vadeli sigortalar servislerince, tespit edilememesi halinde ise SGK tarafından yapılan masrafların toplamının sigorta primine esas kazanç tavanı aylık tutarından fazla olması durumunda dosya, sosyal güvenlik denetmeni tarafından incelenecek ve düzenlenen raporlarda belirtilen kusur oranlarına göre işlem yapılacaktır.

11) Kanunun üçüncü kişilerin sorumluluğunu açıklayan anılan fıkrasında, üçüncü bir kişinin kusuru nedeniyle iş kazası, meslek hastalığı ve hastalık meydana gelmişse, sigortalıya veya hak sahiplerine iş kazası, meslek hastalığı ile hastalık sigortası kolundan SGK tarafından ödenen geçici iş göremezlik ödeneğinin ilgililere ödettirilmesi öngörüldüğünden, bu hükmün uygulanabilmesi için öncelikle olayın meydana gelişinde üçüncü kişinin kusuru nedeniyle meydana geldiğinin gerekli belgelerle (denetim raporu, mahkeme kararı, komisyon kararı, ünite kararı vb.) kesin olarak tespit edilmesi gerekmektedir. Sigortalılara iş kazası, meslek hastalığı ve hastalık sigortası kollarından ödenen geçici iş göremezlik ödeneklerinin, sorumlu olan üçüncü şahıslardan rücusu ile ilgili başlatılan soruşturma sonucunda Cumhuriyet Savcılığı tarafından takipsizlik veya mahkemece açılan Kamu davasının düşürülmesine veya ilgilinin beraatına karar verilmesi halinde, bu kararların sorumluluğu ortadan kaldırmayabileceği dikkate alınarak, iş kazası, meslek hastalığı ve hastalık sigortasından Kanunun 18’inci maddesi gereğince ödenen geçici iş göremezlik ödeneğinin üçüncü kişiye tazmin ettirilmesi konusunda hukuki yola başvurulacaktır.

Kaynak: SGK-2019/20 sayılı Genelge

- DOĞUM BORÇLANMASI NEDİR VE KİMLER YARARLANABİLİR?

Doğum borçlanması, doğum yapan kadınların doğumdan sonraki dönemlerini sigortalı göstermelerini sağlayan haktır.

Ancak bunun bazı kriterleri vardır. Bu kriterleri yerine getirmek gerekiyor.

Öncelikle, bu haktan yararlanmak isteyen kadınların doğumdan önce sigorta kayıtlarının olması gerekiyor.

Doğumdan önce hizmet akdine tabi çalışması bulunan kadın sigortalılar (2925 sayılı Kanun, mülga 506 sayılı Kanun, 5510 sayılı Kanun- 4/1-a ), kendi nam ve hesabına bağımsız çalışma kapsamında sigortalı sayılan kadın sigortalılar (Mülga 1479 sayılı Kanun, Mülga 2926 sayılı Kanun, 5510 sayılı Kanun- 4/b) ve kamu görevlisi kapsamında sigortalı sayılan kadın sigortalılar (Mülga 5434 sayılı Kanun, 5510 sayılı Kanun- 4/c) ‘doğum borçlanması’ için başvuruda bulunabilirler.

ÜÇ KRİTERİ YERİNE GETİRMEK GEREKİYOR

Doğum borçlanması 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu’nun 41. maddesinde düzenlenmiştir. Maddenin (a) bendine göre, kadınların doğum borçlanmasından yararlanması için üç ana kriteri yerine getirmesi gerekiyor. Bunlardan ilkini, doğumdan önce sigortalı bir işte çalışması veya sigorta kaydının yapılması oluşturuyor. İkinci olarak doğumdan sonra annenin çalışmıyor olması lazım. Yani doğumdan sonra sigorta primlerinin ödenmemiş olması gerekiyor. Üçüncü olarak bebeğin yaşaması şartı bulunuyor. Doğum borçlanmasından yararlanacak olan annenin, doğumdan önce sigortalı olması ve doğumdan sonra da sigortasız olması söz konusu olacak. Bir de çocuk sağ olacak.

NEREYE BAŞVURU YAPILABİLİR?

Bu kriterleri taşıyan kadınların doğum borçlanması için başvuru yapmaları gerekiyor. İlk defa 5510 sayılı Kanuna göre hizmet akdiyle çalışanlar ve kendi nam ve hesabına bağımsız çalışmaya başlayan sigortalılar, 2925 sayılı Kanuna tabi sigortalılar ile mülga 506 sayılı Kanun, 1479 sayılı Kanun ve 2926 sayılı Kanuna tabi olan sigortalılar ve hak sahipleri, sigortalının en son çalışmasının/hizmetinin geçtiği sosyal güvenlik il müdürlüğüne/sosyal güvenlik merkezine başvuru yapabilirler. Kamu görevlileri ise eski kamu görevlileri sigortalıları veya hak sahipleri “SGK Sigorta Primleri Genel Müdürlüğü Kamu Görevlileri Daire Başkanlığı Mithatpaşa Caddesi No:7 Sıhhıye/ANKARA” adresine borçlanma talep dilekçesiyle başvuruda bulunarak doğum borçlanması yapabileceklerdir. Doğum borçlanması talebinde bulunan kadın sigortalının işvereninden belge istenilmesi gerekmiyor. Kurum kayıtları baz alınarak sigortalının talebi sonuçlandırılıyor.

İKİ YIL BORÇLANILABİLİYOR

Doğum borçlanmasında iki yıl hakkı bulunmaktadır. Çocuk başına kadınlar iki yıllık borçlanma hakkından yararlanacaklar. Doğum borçlanması talebinde bulunan kadın sigortalıların doğum yaptığı tarihten sonra adına primi ödenmiş süreler borçlanma hesabında dikkate alınmaz. Prim ödenmiş süreler iki yıllık süreden düşülerek kalan süre borçlandırılacaktır.

Doğum borçlanması yapılacak sürede çocuğun vefat etmesi halinde vefat tarihine kadar olan süre borçlanılabilir. İlk doğumunu yaptıktan sonra iki yıl dolmadan ikinci doğumunu yapan kadın sigortalı, ilk doğumdan ikinci doğuma kadar geçen süre ile ikinci doğum için borçlanabileceği iki yıllık sürenin toplamı kadar geçen süreyi borçlanılabilir.

- İŞTEN ÇIKIŞ KODLARI

SGK işten çıkış kodları hem işveren hem de işçinin hak ve sorumlulukları açısından oldukça fazla önem arz etmektedir. Bir çalışanın iş akdinin resmen sonlanması için formalite gereği tamamlanması beklenen sıradan bir aşama değil, aksine iş akdi feshi sürecinin doğu ve eksiksiz tamamlanması için yerine getirilmesi gereken en önemli adımdır. İşten çıkış kodları bize iş akdinin neden, hangi sebeple ve hangi tarafın isteğiyle sonlandığını anlatmakla beraber, fesih sürecinden sonra çalışanın hangi haklara sahip olup olmayacağını da belirler. İşten çıkış kodlarına göre çalışan kıdem tazminatı, ihbar tazminatı ve işsizlik maaşı alıp almayacağı belirlenir. Bu yüzden SGK işten çıkış kodu, iş akdi sonlanan her çalışan için doğru olarak girilmelidir. Zira olası bir yanlışlıkta ya da kasıtlı olarak farklı bir kod girme durumunda hem işçi hem de işveren zor durumda kalabilir, işveren için ciddi yaptırımlar söz konusu olabilir.

- ANNEYE EN AZ 6.848 TL

Doğum yapan çalışan kadınlara devlet büyük maddi destek veriyor. 1 çocuklu asgari ücretli bir anneye ödenen para, 6.848 lirayı buluyor

Çalışan anneler, doğum yaptıklarında üç ayrı ödeme alırken, bu para asgari ücretli bir anne için en az 6 bin 848 lirayı buluyor. Rakam çocuk sayısına ve brüt maaşa göre artıyor. 4 bin lira brüt ücreti olan bir anne için ödenen toplam miktar ilk çocukta 10 bin 435 liraya, üçüncü çocukta ise 10 bin 735 liraya kadar çıkıyor.

112 GÜNLÜK ÖDEME

Doğum öncesi ve doğum sonrası 8’er hafta olmak üzere toplamda 16 hafta izin yapan anneler, bu sürelerde çalışmasalar da maaşları Sosyal Güvenlik Kurumu (SGK) tarafından ödeniyor. Toplam 112 güne denk gelen bu sürede annelere brüt maaşlarının üçte ikisi veriliyor. Asgari ücretli bir annenin aldığı para, en az 6 bin 367 lira 57 kuruşu buluyor. Bu parayı alabilmek için raporu işyerine teslim etmek yeterli oluyor. İşlemler işyeri tarafından yapılıyor.

İLK ALTIN DEVLETTEN

Annelere ayrıca devlet doğum yardımı da yapıyor. Bu yardımı alabilmek için çalışma şartı aranmıyor. Tüm annelere bebeğin yaşaması şartıyla çocuk sayısına göre ödeme yapılıyor. Burada ödemeler ilk çocukta 300, ikincide 400 ve üçüncü ve sonrasında 600 lira olarak belirleniyor. Para annenin hesabına yatırılıyor. Bunun için kaymakamlıklara başvurmak yeterli oluyor.

HER YIL SÜT PARASI ARTIYOR

Annelere ödenen üçüncü ödeme ise süt parası olarak biliniyor. Her yıl artan süt parası, bu yıl 180 lira olarak uygulanıyor. Çalışan anneye ödenen bu para anne çalışmadığı zaman sigortalı babaya veriliyor. Tüm bu ödemeleri e-Devlet’ten takip etmek ve kendi banka hesabınıza yönlendirmek de mümkün oluyor.

Asgari ücretli bir annenin ödeneği şöyle hesaplanıyor:

Aylık brüt ücret: 2.558.40 TL

Günlük brüt ücret: 2.558.40 TL/ 30 = 85,28 TL

16 haftalık (112 gün) rapor parası: – 85.28X 112= 9.551.36

Anneye ödenecek miktar: 9.551.36 X 2/ 3= 6.367.57 TL